国民健康保険料削減術

「国民健康保険料、国民年金、所得税、住民税も安くなる方法」興味ありませんか?

「国民健康保険料」の重い負担でお悩みの個人事業主様へ!

国民健康保険料を最大100万円以上削減する方法、ご存知ですか?

国民健康保険料を削減しながら、国民年金保険料も所得税も住民税も

安くできる”秘密”にご興味ありませんか?

このバカ高い国民健康保険料、何とかならないか?

こんな悩みを抱えていませんか?

もし、そんな悩みをお持ちなら必ずやあなたの期待に応えてみせましょう。

中小企業庁によると、我が国の小規模事業者の約95%が自営業者(個人事業主)とされ、その数は2,064,921事業者にものぼり、現在その大多数の自営業者は次のように「国民健康保険料」の重い負担で悩んでいます・・・

福島市在住、整骨院院長Aさんからの相談

41歳の自営業(整骨院経営)です。家族4人で国民健康保険に加入しています。本年度の申告所得は650万円程度になる見込みなのですが、役所に国民健康保険料を確認すると、その所得だと次年度(令和5年度)は年間84万円くらいになるとのこと…。ここに私と嫁の国民年金保険料も併せると、年間約124万円もの支払いになってしまいます。

我々の業界も年々競争が激しくなっていて、先行きが見えないにも関わらず、このままでは“国の保険”に殺されてしまいます。調べてみると、医師や美容師など職業によっては「国民健康保険組合」に加入することで保険料が安くなるケースもあるようなのですが、我々の業界にはそういう組合はないようです。

バカ高い国民健康保険料、何とかならないものでしょうか?

減免や減額制度なんていうのがあるようですが、どれもこれも普通に商売していたら使えない制度ばかりです。やはり対策としては申告所得を意図的に下げるくらいしかないのでしょうか。

これはある整骨院院長の悲鳴です。

近年、多くの自営業者がこの院長と同じように国民健康保険料の重い負担で悩んでいます。

国民健康保険制度は矛盾だらけ!?

実は、あなたの「国民健康保険料」は簡単に削減できます。削減方法さえ知っていれば、「国民年金」も含めて“合法的”に「年間119.2万円」(最大)もの保険料を削減できるのです。しかし、残念ながら、多くの自営業者はその方法を知らず、本来払わなくてもよい高額な保険料を負担しているのが実情です。そして、あなたが何らかの行動を起こさない限り、今後も高額な保険料を払い続けることになるでしょう。

そもそも国民健康保険制度はおかしなところばかりです。国民年金保険料(17,510円〈令和7年度〉)は全国統一ですが、国民健康保険料は最高限度額「106万円」(介護分含む)のみが決まっており、最高限度額までは市町村(自治体)によって計算方法が異なります。

共通するのは被保険者が納める国民健康保険料には「❶医療分保険料」「❷支援分保険料」「❸介護分保険料」という3つの区分があり、それぞれで「所得割額」(所得に応じて算定)と「均等割額」(世帯人数に応じて算定)といった金額を算出し、国民健康保険料を算出するということです(※ここにさらに「資産割額」〈保有資産に対して算定〉、「平等割額」〈世帯ごとに一律算定〉などの計算項目が追加される市町村もあります。)。

(※)クリックで拡大表示されます。

端的にいうと、国民健康保険はどこの市町村でも、所得が多ければ多いほど、また世帯加入者数が多ければ多いほど保険料が高額になります。しかし、その保険料は市町村によって「大きな差」があるという“矛盾した制度”になっています。

ではなぜ各市町村によって計算方法が違うのか?

どこの市町村でも国民健康保険料には「❶医療分保険料」「❷支援分保険料」「❸介護分保険料」という3つの区分あるという点は同じですが、「所得割額」、「均等割額」(「資産割額」、「平等割額」)といった金額が市町村によってかなり異なってくるからです。

その結果、国民健康保険では次のような“おかしな現象”が往々にして起こってしまいます・・・

市町村によって保険料がこんなに違う!

| 北海道札幌市 | 年額 796,564円 |

|---|---|

| 宮城県仙台市 | 年額 763,929円 |

| 石川県金沢市 | 年額 767,764円 |

| 東京都中央区 | 年額 753,383円 |

| 愛知県名古屋市 | 年額 789,461円 |

| 大阪府大阪市 | 年額 831,712円 |

| 広島県広島市 | 年額 723,860円 |

| 福岡県福岡市 | 年額 815,866円 |

ご覧のとおり、同じ制度なのに、市町村によってこれだけの“格差”があるのです。いずれにしても、です。ここに国民年金保険料2人分(本人・妻)の年間420,240円が加算されるわけです。

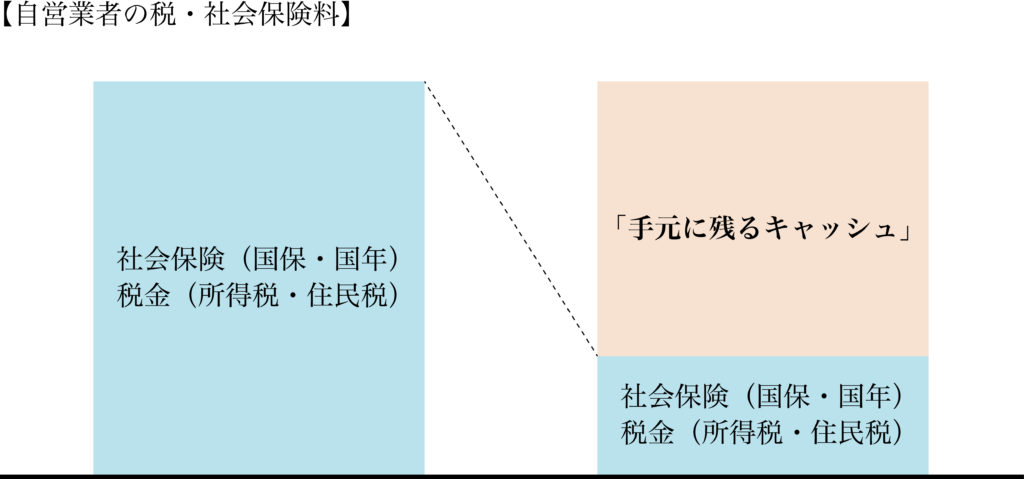

これは自営業者にとっては大きな支出インパクトです。でも、それを払わなければ、病院にも行けないし、将来のわずかな年金ももらえない。そうかといって、自営業者は国民健康保険料を削減したくても、それが難しい理由があるのです・・・

国民健康保険料の削減が難しい理由

所得税や住民税については「所得控除」を増やすことで節税を図れます。しかし、国民健康保険料では「所得控除」を増やしても何の意味もありません。すなわち、抜本的な保険料削減策がないのです。このことが重い保険料負担で自営業者を悩ましている原因です。

例えば、事業所得600万円だとします。所得税・住民税ならそこから基礎控除・配偶者控除・生命保険料控除・社会保険料控除・小規模企業共済等掛金控除などの「所得控除」を差し引いて計算します。従って、仮に「所得控除」の合計が600万円なら課税所得ゼロとなり、所得税や住民税については均等割の部分を除いてほぼ「無税」となります。

ところが、国民健康保険料は違います。所得から控除できるのは基礎控除43万円のみ。残りの557万円(事業所得600万円-基礎控除43万円)を所得として計算しますので、かなりの保険料負担を強いられてしまいます。場合によっては、所得税・住民税はゼロでも国民健康保険については高額な保険料負担を強いられるケースも多々あるわけです。

このように国民健康保険の場合は適用される所得控除が「基礎控除」だけですから保険料を削減するには元の所得をできるだけ低く抑えるしか方法がないのです。

- (収 入) - (経 費) =【所 得】・・・ 国保・消費税・事業税は「所得」に対してかかる

- (所 得) - (所得控除 )=【課税所得】・・・ 所得税・住民税は「課税所得」に対してかかる

令和3年版の「高齢社会白書」によると、日本の総人口は2020年10月1日時点で1億2,571万人。高齢化は年々加速しており、65歳以上人口は3,619万人、総人口に占める高齢者の割合(高齢化率)は28.8%に達しています。その後も65歳以上人口は増加傾向が続き、令和18年には33.1%で3人に1人に、令和47年には38.4%で2.6人に1人になると予測されています。

今後、我が国の総人口は減少する中で65歳以上人口が増加することにより高齢化率はさらに上昇を続けます。そうなれば、ますます財源が枯渇し、保険料は跳ね上がることになります。

では今後もこの高額な保険料を!

それでも甘んじて払い続けなければいけないのか?

いいえ、そんなことはありません。

ここに、国民健康保険料を簡単に削減する方法があるからです。

論より証拠です。国民健康保険料の削減に成功した自営業者様の事例のほんの一部をご紹介しましょう。いずれも私どもが削減をお手伝いして、手元に残るキャッシュを大きく増やした方々です。

| Case | Before(国保+国年) | After(削減額) |

|---|---|---|

| 1 | 年間133万円 | 年間▲105.6万円 |

| 45歳の自営業(飲食店経営)で、家族5人で国保に加入しています。今年は新型コロナの影響で休業や時短営業を余儀なくされましたが、有難いことに、国や県などから協力金や支援金が支給されましたので、このままですと申告所得は650万円程度になる見込みです。役所に確認すると、その所得だと次年度の保険料は年間93万円くらいになるとのこと。ここに私と嫁の国民年金保険料も併せると年間130万円程度の支払いになって、このままでは到底払えません。 そこで、藁をもすがる思いで御社に相談させていただきました。その結果、なんと年間100万円以上も削減できました。そのうえ、さらに有利なお金の残し方まで教えていただきました。感謝しかありません。この度は本当に、本当にありがとうございました。 | ||

| Case | Before(国保+国年) | After(削減額) |

|---|---|---|

| 2 | 年間48万円 | 年間▲19.5万円 |

| これまで個人事業主ということで、国民健康保険と国民年金にずっと加入してきました。ただし、国民健康保険料は高すぎます。うちは共働きで、妻は会社の健康保険に加入していますので、僕の扶養家族は息子1人だけですが、それでも国民健康保険と国民年金で毎月4万円ほど支払っていました。病院に行く機会って年にそう何回もありません。 そう考えると、「なんだかもったいないなあ、元取れていないなあ…」と思いつつも、万が一大病した時に困るから。そう自分に言い聞かせて払い続けていました。そんなある日、国民健康保険料は簡単に削減できると言うではありませんか。半信半疑に思いながらも話を聞くと、まさに衝撃でした。 なるほど、確かにその方法なら保険料は下がる。しかも法律などに触れることも一切ない。さっそく僕は教えてもらった方法で手続きを進めました。その結果、月4万円ほどだった支払いが、なんと1/2にまで下がったのです。年にすると、19.5万円の削減額です。僕にとっては決してバカにできない金額です。しかも、自分でも拍子抜けするほど簡単な手続きでその恩恵を今後ずっと受けられるのです。 僕らのような自営業者って、社会保険や税金については無頓着で、知らないばかりに大損している人も大勢いると思うんです。かといってこの手の話を誰に相談すればいいかわからない。そんな悩める自営業者のために、皆さんもぜひこの驚きの方法を教えてもらってください。本当にありがとうございます! | ||

| Case | Before(国保+国年) | After(削減額) |

|---|---|---|

| 3 | 年間68.7万円 | 年間▲40.2万円 |

| 小さいながら工務店をしております。前年までは国保の保険料は年間36万円だったのですが、今年の「保険料納付通知」を見て、驚きました。年間で50万円も払えというではありませんか。役所に確認しても前年所得をもとに計算しています、と言われて、それ以上はどうすることもできません。しかし、それでは国民年金と合わせると年間70万円近くの支払いになって、とても払いきれません。 そこで、自分で調べてみようと、国保削減について書かれた書籍を探してみたのですが、そのような内容について書かれた書籍はネットでも大型書店でも手に入りませんでした。 そんなとき、本当に有難いタイミングでお店にFAXが送られて来ました。聞けば、国保は簡単に削減できるとのこと。結局、国民年金と併せて年間で40万円近く保険料が下がりました。知らないと損するとはまさにこのことですね。 | ||

| Case | Before(国保+国年) | After(削減額) |

|---|---|---|

| 4 | 年間103.4万円 | 年間▲74.9万円 |

| 自営が長いので、税金や国民健康保険、国民年金などについては自分なりに勉強し理解していたつもりでした。でも、保険料を削減する方法はあるんですね。まさに逆転の発想。目から鱗でした。ここ数年、売上も右肩下がりで、国保の支払いが本当に重荷になっていました。最終的には妻の分と併せて保険料支払いが年間28.5万円にまで下がりましたので、本当に感謝しております。 | ||

私どもの 『国民健康保険料削減術』 では「国民年金」も含めて、「年間119.2万円」(最大)もの保険料を劇的に削減することが可能です。もちろん、合法的に、です。現在、世帯合計で「月額1万円以上」の国民健康保険料をお支払いの方なら誰でも削減効果を見込めますので、おそらくこのページをお読みの方の大半は条件に合致していることでしょう。他にも、、、

- それでいて保険給付も将来の年金額も変わらない(むしろ少しグレードアップする)

- さらに年間8.25万円(最低)の所得税・住民税も節税できる

などの副次効果も期待できる削減術です。

現行の国民健康保険制度は低所得者でも、高額所得者でもない“最大のボリュームゾーン”に一番負担がかかる仕組みになっていて、ある程度の所得があると、すぐに保険料の上限(年間106万円)に達してしまいます。もし既婚者ならさらに2人分の国民年金保険料(年間42万円)も払わないといけません。そうなればすぐに「年間148万円」(最大)の負担になります。

しかし、この「年間148万円」が「年間28.8万円」に下がったらどうでしょう?

トータルの削減額は「年間119.2万円」(最大)にもなるわけです。ここで考えてみてほしいのは本業で「年間119.2万円」の売上アップを実現するには「どれだけの経営努力が必要か?」ということ。その一方で、「年間119.2万円」の保険料を削減するのには“何の努力も必要としない”ということです。

(※)クリックで拡大表示されます。

これ以上に現実的で確実な積立プランはない!

昨今、新聞・TV等で「国民年金の納付期間を45年に延長する」という報道が注目を集めています。ご存知のとおり、自営業者の年金制度は「国民年金」です。しかし、自営業者の場合は老後の収入という側面からみると、サラリーマンと違って厚生年金も退職金もありません。

ゆえに、国民年金基金などの上乗せ制度が必要となるわけですが、多くの自営業者にとってのそもそも問題は「その支払い原資をどうするか?」ではないでしょうか。ただでさえ高額な保険料支払いに苦しんでいるのに老後資金を積立てる余裕などない、というのが多くの自営業者の実情だからです。

生命保険文化センターの意識調査によると、夫婦2人の最低日常生活費は月額平均22.0万円となっていますが、その一方で、「国民年金」は夫婦2人で満額受給しても、「月額13万円程度」です。(※令和7年満額受給額:831,700円) つまり、「月額9万円(22万円-13万円)」のマイナスなわけで、年金開始から20年余命があると仮定すれば「合計2,160万円(9万円×12ヶ月×20年)」もの不足額になります。

では、どうすればいいのか?

ひとつは収入を増やすこと。もうひとつは支出を減らすことです。結局、自営業者が老後資金を捻出するにはこの2つの方法しかないわけです。このうち「収入を増やす」というのは私どもにはアンタッチャブルな領域です。しかし、「支出を減らす」ことなら、ぜひ私どもにおまかせください。

「国民健康保険料」は今、現にあなたが多額の負担を強いられているもので、やり方さえ知っていれば「ドカン!」と大幅に削減できる支出です。しかも、「国民健康保険料」は削減しても、その給付内容が下がることも、生活レベルが下がることもないわけです。よって、「国民健康保険料」を削減した原資で老後資金を準備できれば、これ以上に現実的で確実な積立プランはないといえます。、

例えば、、

「国民健康保険料」を月額3万円削減できたとしましょう。年間では「36万円」です。これをそっくり老後資金に充当すれば10年で360万円、20年で720万円、30年で1,080万円にもなるわけです。

それでもまだ高額な国民健康保険料を払い続けますか?

さて、このような状況の中で、何の対策も打たずに、「それでもまだ高額な国民健康保険料を払い続けますか?」という話なのですが、もしもあなたの答えが「甘んじて払い続ける」というのであれば、これ以上は私どもから何も申し上げることはありません。しかし、もしもあなたの答えが「いや、合法的に国民健康保険料を大幅節減して、手元キャッシュを大きく増やしたい!」というのであれば、ここからが本題です。

-e1687249371525-1024x851.png)

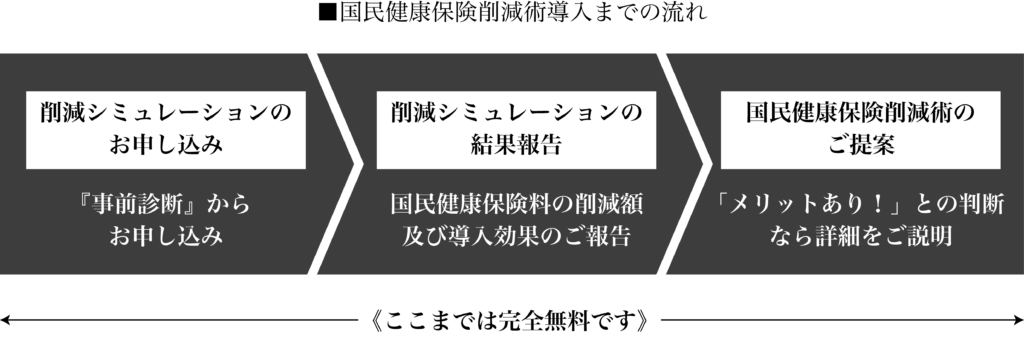

完全無料であなたの国民健康保険料削減額をシミュレーションいたします。現在、世帯合計で「月額1万円以上」の国民健康保険料をお支払いの自営業者なら誰でも削減効果を見込めます。ただし、削減効果(削減額)は人によって異なります。国民健康保険料は課税所得・世帯人数等で変わってきますし、何より市町村(自治体)によって保険料の計算方法が大きく異なるからです。

そこで、「あなたの場合はどれくらい削減できるのか?」をご報告させていただくために、まずは事前診断をご利用なさってください。具体的な「削減見込み額」をシミュレーションしてご報告いたします。

もしあなたが国民健康保険料の重い負担から解放されたいとお考えなら、今すぐ『事前診断』をお申し込みください。あなたには何のデメリットもリスクもありません。あるのは、国民健康保険料を削減した後の経済的メリットだけです。しかも、そのメリットを享受するために必要なのは、たったひと言、あなたが「と・り・あ・え・ず」とおっしゃって、、、

あなたは誰に国民健康保険料の削減を相談しますか?

税理士に相談すれば

「国民健康保険料を安くする方法を教えてくれるのか?」

というと、それは違います。

税理士は税金のプロであって、社会保険のプロではないからです。それに、彼らが知っていたら、あるいは、その方法を教えてくれているなら、とっくにあなたの国民健康保険料は下がっていますよね。

では、社会保険労務士ならどうか。たしかに社会保険労務士は社会保険のプロです。しかし、残念ながら、彼らにも得意・不得意分野があり、“節税までを含めた国民健康保険料の削減方法”を熟知している社会保険労務士はほとんどいないのが私の実感です。 そもそも税理士や社会保険労務士に国民健康保険料の削減を依頼するのもムリがあります。あくまでも彼らの仕事の中心は「顧問業務」であり、その対価が顧問報酬だからです。よって、あなたの保険料を削減したところで彼らには何のインセンティブもないわけです。(報酬を支払えば別かもしれませんが…)

では、誰に相談すればいいのか?

- まず第一に、今回ご紹介する「国民健康保険料の削減方法」を知っている専門家であることです。知らなければ削減方法をアドバイスできませんので、これが大前提です。もしあなたの周りにそのような専門家がいそうなら、このページを見せてください。それだけでピンと来るはずです。反対に、ピンと来ないようなら、その方は今回、私どもがご提案する「国民健康保険料の削減方法」を知らないということです。

- 第二に、「税金」と「社会保険」の両方に精通している専門家です。実は「税金」と「社会保険」の両方に精通している専門家は意外と少ないのです。税理士も社会保険労務士もどうしても自身の専門分野に業務知識が偏向してしまうからです。しかし、保険料を削減して、あなたの手元に残るキャッシュを最大化させるためには「税金」と「社会保険」の知識が不可欠です。手元に残るキャッシュを最大化させるためにも、「税金」と「社会保険」の両方に精通している専門家に依頼することをおすすめします。

- 第三に「料金体系」です。すべて“コミコミの料金”の完全成果報酬制を採用している専門家に依頼してください。実際に保険料を削減できてはじめてあなたにメリットをもたらします。しかし、中には保険料削減の成功如何を問わず、「着手金」や「相談料」を請求するような専門家もいたりします。そうなると、保険料を削減することが逆に高くついてしまう…なんて結果に終わってしまうことがあります。また、「着手金」や「相談料」などの費用を要求するのは、別の見方をすると、“自身の業務スキルに自信がない”と言えなくもないわけです。なぜって、自身の業務スキルに絶対の自信を持っていれば、そうした費用を請求しなくても、すべて“コミコミの料金”の完全成果報酬制で勝負できると思うからです。

『事前診断』のお申し込みをするだけです!

『事前診断』のお申し込みをいただけば、2営業日程度であなたの“国民健康保険料削減額”をご報告いたします。その結果をもとに私どもの『国民健康保険料削減術』導入をご検討ください。

『国民健康保険料削減術』の導入にあたって初期費用は一切かかりません。報酬については実際に『国民健康保険料削減コンサルティング』を導入いただき、その効果を検証していただいた場合のみ発生いたします。それ以外の費用(事前診断費、資料作成費、交通費など)は何もかも不要です。

ここまでお読みいただいた、私どもの【国民健康保険削減術】について、まだいくつもの疑問が残っている方もいらっしゃることでしょう。そんな方のために「よくある質問」と「その答え」をリストにしました。

私どもの目的は国民健康保険料を削減してあなたの手元に残るキャッシュを最大化することです。そのお手伝いをすることで報酬をいただいております。従って、事前診断の結果、「削減効果が期待できない…」と分かれば、大変申し訳ないのですが、逆に今回のご提案はなかったことにさせてください。あなたにとって「大きな効果が期待できる!」場合に限り、ご提案させていただきます。

私どもからあなたへのご提案はいたってシンプルです:

ここに、現在あなたが負担している保険料を「年間119.2万円」(最大)削減できる方法があります。この方法は世帯合計で「月額1万円以上」の国民健康保険料をお支払いの自営業者なら誰でも削減効果を見込めるものなのですが、この方法にあなたはご興味がありますか?

もしあなたの答えが「Yes!」であれば、今すぐ『事前診断』クリックしてください。繰り返しますが、あなたにデメリットもリスクもなし、あるのは削減後に増える“キャッシュ”だけです。ぜひあなたも保険料の大幅削減を実現されて、その原資を有効な事業活動やプライベートにお役立てください。

あなたから『事前診断』のお申し込みを、こころよりお待ちしております。

中小企業支援機構

代表 高橋伸明

ファイナンシャルプランナー(CFP)。宅地建物取引主任者。

福島県生まれ。福島大学教育学部卒業後、不動産会社に入社。その後、医療機器メーカー、保険会社を経て現在に至る。

また近年は次世代を担う人材育成にも強い関心を持ち、独立行政法人日本学生支援機構のスカラシップ・アドバイザー(令和6年10月1日認定)として高校を駆け巡っている。

世間には「節税」に関する書籍や情報が溢れており、「節税」がゴールと勘違いし、「節税」をするだけで満足している人が多過ぎるのではないか?という疑問が活動の原点である。

では目指すべきゴールとは何か?

それは「手取りキャッシュの最大化」である。

「節税」は手取りキャッシュの最大化を実行するための一つの手段に過ぎず、「節税」がゴールではないことを全ての人たちに知ってもらうために日々奮闘している。

これまで社会保険料劇的削減プランを始め、数々のプランを実行し手取りキャッシュを最大化させた企業や個人は福島県、宮城県、山形県、青森県、群馬県、栃木県、埼玉県、東京都と東日本全域に存在し、顧客数は日々増加中である。

| 所在地 | 〒960-8112 福島県福島市花園町2番38号 |

| 電話(代表) | 024-533-3348 |

| FAX | 024-533-3365 |

| info@chusho.biz | |

| HP | https://www.chusho.biz |

| 営業時間 | 9:00~18:00(日祝・休) |

| 個人情報保護方針等 | 個人情報保護方針 サイトポリシー |

| 事業内容 | 社会保険料削減[社会保険適用事業所向け] 国民健康保険料削減[個人事業主向け] 節税[中小企業・医院クリニック・個人事業主向け] テナント賃料[テナント賃貸中の事業主向け] 助成金申請補助[雇用保険適用事業所・個人事業主向け] 年金[企業・個人向け] 事業承継・相続[中小企業・個人事業主・個人向け] 不動産投資・賃貸経営[中小企業・個人事業主・個人向け] その他、上記に付随する一切の業務 |