社内規定活用術

社内規定で年間数十万、数百万円の手取りキャッシュを増やす方法、ご存じですか?

「稼いでもお金が残らない…」と、お悩みの経営者様へ!

『社内規定テンプレート』| 無料進呈

どこの会社でも使える簡単な「社内規定」を作るだけで

社長、あなたの「手取り」増やせるとしたら、どうしますか?

オーナー社長なら誰もが手元に残るキャッシュを増やしたいと考えていることでしょう。なぜなら、会社に何かあったとき最終的に頼りになるのは社長個人の財産だからです。

通常、社長の手取りを増やすには報酬を上げるしかありません。しかし、報酬を上げれば、そこには「税金」と「社会保険料」の高額な負担が待っています。

稼いでもお金が残らない理由

ご存知のとおり、国は法人課税の軽減方針を打ち出す一方、配偶者控除や給与所得控除の縮小などで個人課税を強化しています。

| 2013〜2015 | 2016 | 2017〜2019 | 2020〜 | |

| 給与収入 | 1,500万円 | 1,200万円 | 1,000万円 | 850万円 |

| 控除額 | 245万円 | 230万円 | 220万円 | 195万円 |

また、社会保険料も同様です。現行の社会保険料は労使合計30.120%で、法人負担分も自分のサイフから払っているのと同義であるオーナー社長にとって、実に報酬の3割は社会保険料に徴収される計算です。さらに、国は料率改定をせずとも、保険料徴収額の引き上 げを図ってきます。つい最近では厚生年金保険料の上限が引き上げられ、報酬月額60.5万円以上の被保険者は軒並み保険料アップしています。

| 〜2020.8 | 2020.9〜 |

| 【31等級】月額60.5万円以上(上限) | 【31等級】月額60.5万円~63.5万円未満 |

| 【32等級】月額63.5万円以上(上限) |

その結果、どうなったか。例えば、社長が手取りで1,000万円をもらいたいと考えたら額面年収で1,500万円が必要になってきます。このとき、社長は税金を321.6万円、社会保険料を156.7万円負担しなければならず、会社も社会保険料を156.7万円負担しなければならないわけです。

| 年収 | 税金 | 社保(個人) | 手取り | 社保(会社) | コスト計 |

| 1,500万円 | 321.6万円 | 156.7万円 | 1,021.5万円 | 156.7万円 | 635.2万円 |

つまり、手取り1,000万円を実現するためには社長と会社は635.2万円(年収比42.3%)ものコスト負担を余儀なくされるのです。この現状こそが多くの社長が「稼いでもお金が 残らない…」と嘆く原因です。

そうかといって、役員報酬を減らせば「税金」と「社会保険料」の負担こそ減りますが、 同時に手取りも減ってしまいます。それでは社長個人にキャッシュを残すことはできませ ん。役員報酬を減らした分、法人の利益が増えて課税されるケースもあるでしょう。まさ に「前門の虎、後門の狼」です。

- 報酬を増やす → 税金と社会保険料も増額

- 報酬を減らす → 社長にキャッシュが残らない

では、オーナー社長が稼いだお金を残したい!

と考えたとき、何を、どうすればいいのか?

この数字を見て、あなたは何を思いますか?

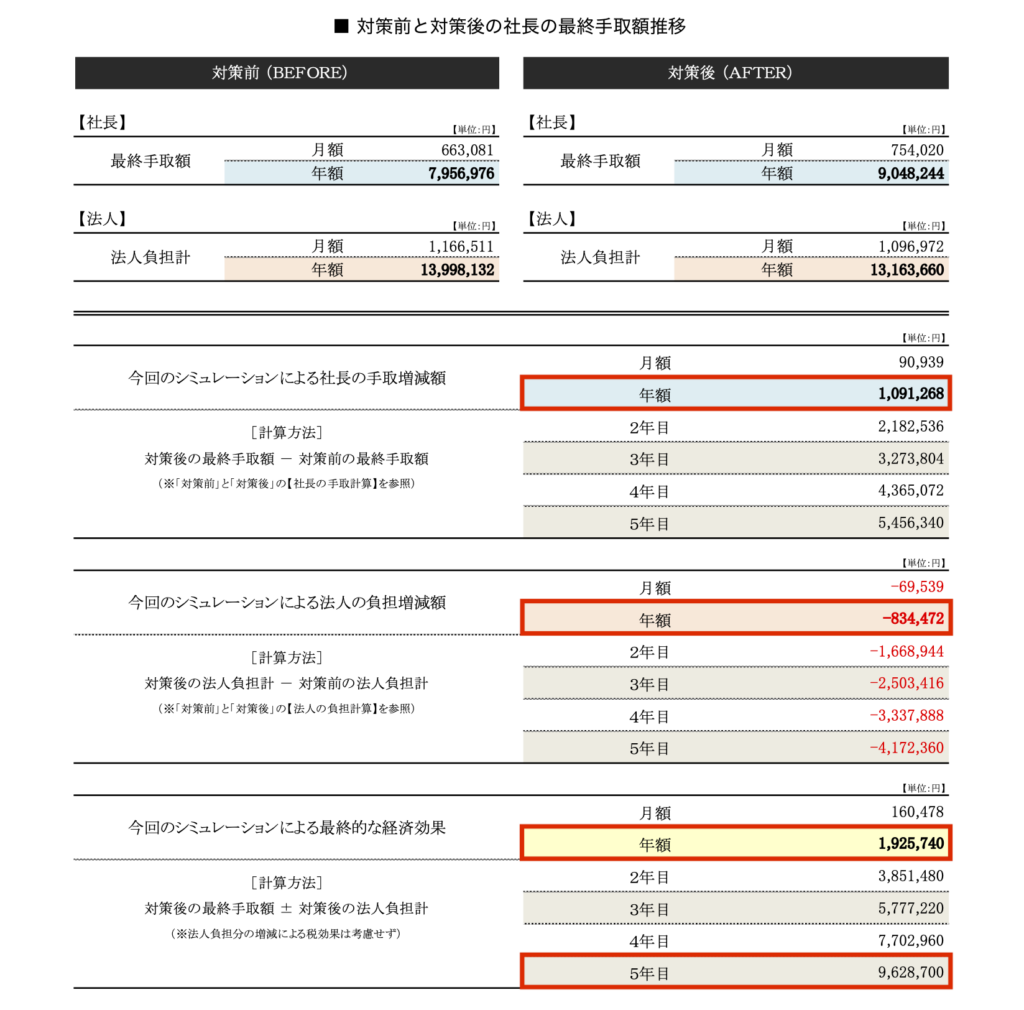

次のシミュレーション結果をご覧ください。これは私どもが考えた「30弱の手法」のうち、わずか4つの手法を実行した社長の「手取りがどうなるか?」をシミュレーションしたものです。社長の役員報酬は月額100万円だったとします。

ご覧のとおり、【対策前】と【対策後】とでは社長の手取りは「年額1,091,268円」アップしています。5年間でみると「累計 5,456,340円」にもなるわけです。一方、会社にしても法人負担分が「年間834,472円」減少しています。5年間でみると「累計 4,172,360円」です。すなわち、社長、会社ともに手元に残るキャッシュが増えるというわけです。

(※)クリックで画像が拡大されます。

その額は「年額 1,925,740円」、5 年間で「累計 9,628,700円」です!

この数字を見て、あなたは何を思いますか?

「税金」と「社会保険」のコストを半分にできたら…

冒頭のとおり、役員報酬 1,500万円の手取りは 1,021.5万円になります。つまり、478.5万円は所得税・住民税・社会保険料ということです。さらに、オーナー社長は会社負担分の社会保険料もここにプラスされます。その分が156.7万円。そう考えると、役員報酬1,500万円には635.2万円ものコストがかかっているわけです。

| 年収 | 税金 | 社保(個人) | 手取り | 社保(会社) | コスト計 |

|---|---|---|---|---|---|

| 600万円 | 45.0万円 | 89.8万円 | 465.1万円 | 89.8万円 | 224.7万円 |

| 900万円 | 119.6万円 | 120.4万円 | 659.9万円 | 120.4万円 | 360.5万円 |

| 1,200万円 | 207.1万円 | 136.5万円 | 856.3万円 | 136.5万円 | 480.1万円 |

| 1,500万円 | 321.6万円 | 156.7万円 | 1,021.5万円 | 156.7万円 | 635.2万円 |

| 1,800万円 | 445.1万円 | 165.1万円 | 1,186.3万円 | 165.1万円 | 775.4万円 |

1 年で 635万円、5 年で 3,174万円、10年で 6,350 万円ものコストです。それが右から左に消えていくのです。その右から左に消えていくお金を 1円でも少なくしたい。社長なら誰しもそう考えるでしょう。そのような状況で、、

「税金」と「社会保険」のコストを半分にできたら…

何が起こるでしょうか?

仮に「税金」と「社会保険」のコストを今の半分にすることができたらどうなるか。これは計算するまでもないでしょう。そこで削減できたキャッシュは役員報酬 1,500万円なら 1年で 317.5万円、5 年で 1,587.5万円、10年で 3,175万円にもなるわけです。

『社内規定テンプレート』| 無料進呈

社長の手取りを最大化するには「税」と「社会保険料」の負担を最小限に抑えて手元に残るお金を増やす。これが鉄則です。実は、社長が知らない、あるいは誰からも教えてもらったことがないだけで、方法はいろいろあります。顧問税理士がいるといっても、彼らの仕事は正しく税務申告することです。社長の手取りを最大化することではありません。

言い方は悪いですが…、顧問税理士にしてみると所詮は“他人のカネ”です。結局は自分のカネを増やしたかったら、他でもない、社長自身が何とかするしかないのです。とはいえ、たいていの社長はビジネスのことでアタマが一杯です。手取りを増やしたくても、具体的には、何を、どうすればいいのか分からずにいます。

そこで、今回、私どもが考えた「30弱の方法」の一つ【社内規定テンプレート】を無料進呈いたします。

内容は【社内規定テンプレート書式集+解説レポートA4版27ページ】となっています。論より証拠です。まずは実際に【社内規定テンプレート】を手に取って確認してみてください。確認してみて、「なるほど!」とご納得いただけたら、すぐにあなたの会社でも社内規定を導入してください。社内規定の導入方法は簡単です。解説レポートに沿って進めるだけで、あなたの会社でも年間数十万円から数百万円の手取りを増やす仕組みが出来上がります。

内容は【社内規定テンプレート書式集+解説レポートA4版】となっています。論より証拠です。まずは実際に【社内規定テンプレート】を手に取って確認してみてください。確認してみて、「なるほど!」とご納得いただけたら、すぐにあなたの会社でも社内規定を導入してください。社内規定の導入方法は簡単です。解説レポートに沿って進めるだけで、あなたの会社でも年間数十万円から数百万円の手取りを増やす仕組みが出来上がります。

【社内規程テンプレート】のお申し込みはカンタンです。

「お申し込みフォーム」に必要事項をご記入いただくだけ。もしあなたが「稼いでもお金が残らない…」とお悩みなら【社内規程テンプレート】はあなたのものです。

【社内規程テンプレート】はお申し込み後すぐにご覧いただけます。

ご興味のある方は今すぐお申し込みください。

中小企業支援機構

代表 高橋伸明

ファイナンシャルプランナー(CFP)。宅地建物取引主任者。

福島県生まれ。福島大学教育学部卒業後、不動産会社に入社。その後、医療機器メーカー、保険会社を経て現在に至る。

また近年は次世代を担う人材育成にも強い関心を持ち、独立行政法人日本学生支援機構のスカラシップ・アドバイザー(令和6年10月1日認定)として高校を駆け巡っている。

世間には「節税」に関する書籍や情報が溢れており、「節税」がゴールと勘違いし、「節税」をするだけで満足している人が多過ぎるのではないか?という疑問が活動の原点である。

では目指すべきゴールとは何か?

それは「手取りキャッシュの最大化」である。

「節税」は手取りキャッシュの最大化を実行するための一つの手段に過ぎず、「節税」がゴールではないことを全ての人たちに知ってもらうために日々奮闘している。

これまで社会保険料劇的削減プランを始め、数々のプランを実行し手取りキャッシュを最大化させた企業や個人は福島県、宮城県、山形県、青森県、群馬県、栃木県、埼玉県、東京都と東日本全域に存在し、顧客数は日々増加中である。

| 所在地 | 〒960-8112 福島県福島市花園町2番38号 |

| 電話(代表) | 024-533-3348 |

| FAX | 024-533-3365 |

| info@chusho.biz | |

| HP | https://www.chusho.biz |

| 営業時間 | 9:00~18:00(日祝・休) |

| 個人情報保護方針等 | 個人情報保護方針 サイトポリシー |

| 事業内容 | 社会保険料削減[社会保険適用事業所向け] 国民健康保険料削減[個人事業主向け] 節税[中小企業・医院クリニック・個人事業主向け] テナント賃料[テナント賃貸中の事業主向け] 助成金申請補助[雇用保険適用事業所・個人事業主向け] 年金[企業・個人向け] 事業承継・相続[中小企業・個人事業主・個人向け] 不動産投資・賃貸経営[中小企業・個人事業主・個人向け] その他、上記に付随する一切の業務 |