役員借入金解消術

役員借入金を放置する危険性、あなたは認識していますか?

役員借入金(未払金)の返済で悩む社長、必見!

『役員借入金解消スキーム』

返済困難な会社に対する貸付金をどうすればいいのか?

ここに、“とっておきの解決策”があります!

中小企業において【役員借入金】(社長から会社に対する貸付金)はかなり頻繁に見かける勘定科目です。督促なし、あるとき払いでOKな役員借入金は会社にとって便利な資金調達手段といえます。そのため何十年と営業している会社ではその残高が“億単位”になっていることも珍しくありません。

しかし、役員借入金をそのまま放置しておくと、将来とても厄介な問題を引き起こします。

気づいたときには「時すでに遅し」とならないためにも早急の対応が必要なのです。

Chapter1 | 役員借入金は解決必須の経営課題である!

中小企業の多くが“会社の財布も社長の財布も同じ”というのが実態です。それゆえ、中小企業の決算書には【役員借入金】という負債が計上されていることが多々あります。役員借入金とは社長が会社に貸し付けた金銭のことです。その計上理由は、、、

- 会社の資金繰りの悪化から運転資金を社長個人が捻出している

- 会社の業績悪化から役員報酬の全部または一部が未払いになっている

- 創業時の運転資金を社長個人が立て替えてそのまま残っている

…など様々ですが、会社が社長に金銭を貸し付ける「役員貸付金」と違って、「役員借入金」は「税務上さほど問題視されない」「利息を払わなくてもよい」「ある時払いの督促なし」というメリットゆえ、何ら対策を打たず、決算書に計上されたまま残っている、むしろ計上額が増えている会社が多いのが実情です。

無自覚のまま役員借入金が増えていることも!?

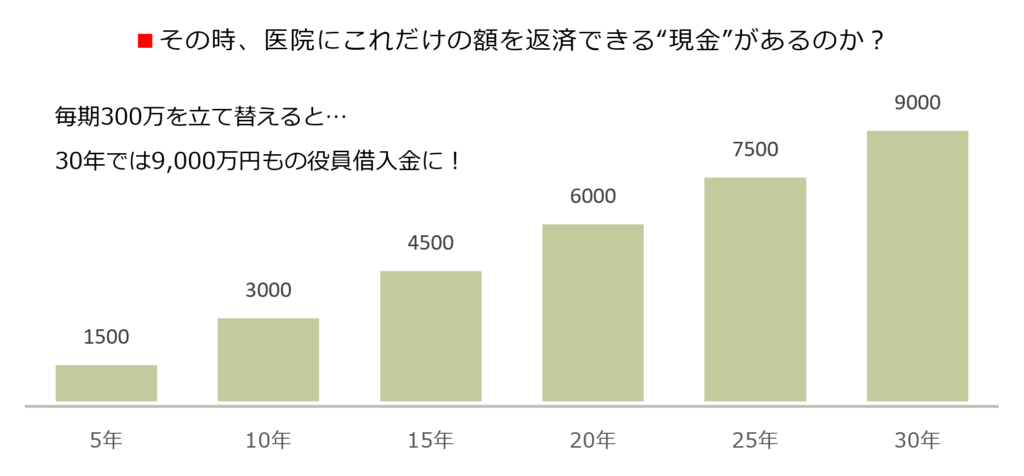

また、本人が無自覚のまま役員借入金が増えているケースも多々あります。 例えば、実際にあったケースです。とある医療法人(歯科医院)の院長が顧問税理士から「今期は相当な利益が出ます!」と言われました。そこで、院長は何とか法人税の負担を抑えたいと考えました。しかし、今期は新しいユニットを2台増設したばかり。帳簿上の利益は上がっていても、医院にさほど現金の余裕はありませんでした。

「それならば!」と考え、院長は個人名義のクレジットカードで医院の経費を立て替え払いすることを思いつきます。これなら現金を使わず、法人税の節税になる。カードのポイントも貯まる。まさに一石二鳥だ。逆に「これまでなぜこの方法を実行しなかったのか?」と後悔するほどでした。

それからというもの、毎期のように院長は個人名義のクレジットカードで経費を立て替え始めます。こうして医院に対する院長の無自覚な「貸付金」(役員借入金)は“雪だるま式”に増えていくわけです…

(※)クリックで画像が拡大されます。

コロナ渦の資金需要で役員借入金が増えた!?

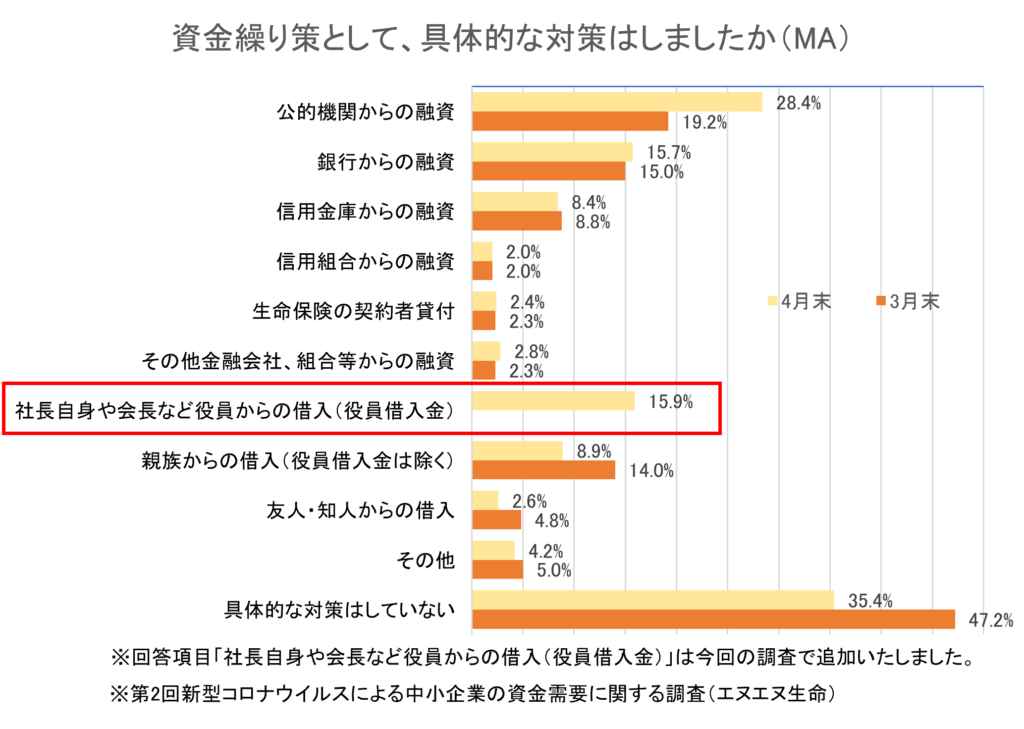

ちなみに、2020年5月にエヌエヌ生命が全国の中小企業経営者7,225名を対象に調査を行ったところ、新型コロナウイルス感染症による影響で会社の資金需要が「発生した」と回答した中小企業経営者2,577名のうち、「公的機関からの融資」(28.4%)がもっと多く、次いで「社長自身や会長など役員からの借入(役員借入金)」(15.9%)となっています。

この数字は銀行や信用金庫などの金融機関からの融資(15.7%)より高い結果でした。現在この調査から時間がたっても尚、コロナ禍は収束していないことを考えると、業績が悪化している会社も増えたことでしょう。その結果、現状はもっとも手っ取り早い資金繰り対策として役員借入金の割合(%)も増えていると容易に予測できるのではないでしょうか。

(※)クリックで画像が拡大されます。

「役員借入金の放置」が引き起こす大問題とは!?

役員借入金は“会社側”で問題となることは少ないのですが、“社長側”でみると話が変わってきます。社長にとっては大問題に発展することがあるのです。なぜなら、、、

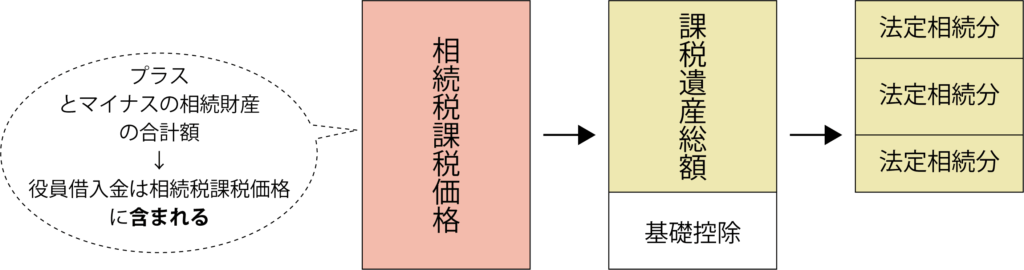

役員借入金は社長が残した“プラスの相続財産”になるからです!

さらに、役員借入金は額面(決算書の計上額)で評価されます。

| プラス(+)の相続財産 | マイナス(ー)の相続財産 |

|---|---|

| 現金・預金 | 借入金(債務) |

| 不動産(土地・建物) | 未払税金 |

| 有価証券 | 医療費 |

| 貸付金(役員借入金) | 連帯保証債務 |

| その他 | その他 |

会社に社長からの1億円の貸付金(役員借入金)がある状態で、社長が亡くなった場合、相続財産には1億円の貸付金(役員借入金)も含まれます。よって、1億円の貸付金(役員借入金)を相続した人に相続税の負担義務が生じるわけです。

(※)クリックで画像が拡大されます。

何十年と会社経営をしていると、その計上額が積もりに積もって“億単位”になっている会社も少なくありません。そうなれば、それだけの額が相続財産に含まれることになり、相続人(後継者など)にはかなり高額な相続税負担が待っています。もちろん、相続発生時に会社から1億円の貸付金(役員借入金)を回収できるならノープロブレムです。

しかし、考えてみてください。そもそも役員借入金が会社の決算書に計上されたままなのはなぜか。それは会社に「現金」がなかったからでしょう。それゆえ、相続発生時に役員借入金を会社から全額回収できないケースも往々にしてあるわけです。

そうなれば、返済見込みのない、形だけの財産(1億円)を相続財産に含めて相続税の計算を行わなければなりません。つまり、価値のない債権に対して相続税が課税される“相続税の払い損”になってしまうのです。しかも、会社から返済見込みのない形だけの財産(1億円)は次の相続時(二次相続)も残り続ける可能性すらあるのです。

「役員借入金」が形だけの財産だったら?

相続税では貸付金債権の回収が著しく困難であれば、相続財産に含めなくとも良いケースもあります。ならば、返済見込みのない会社では「役員借入金もOKでは?」と考えがちですが、残念ながら、そうは問屋が卸さない、というのが現実です。次のように会社が債務超過の状態という理由だけでは回収可能性があると判断されてしまい、相続税の課税対象になってしまうのです。

財産基本通達205より引用

(貸付金債権等の元本価額の範囲)

- 債務者について次に掲げる事実が発生している場合におけるその債務者に対して有する貸付金債権等の金額(その金額のうち、質権及び抵当権によって担保されている部分の金額を除く。)

- 手形交換所(これに準ずる機関を含む)において取引停止処分を受けたとき

- 会社更生法(平成14年法律第154号)の規定による更生手続開始の決定があったとき

- 民事再生法(平成11年法律第225号)の規定による再生手続開始の決定があったとき

- 会社法の規定による特別清算開始の命令があったとき

- 破産法(平成16年法律第75号)規定による破産手続開始の決定があったとき

- 業況不振のため又はその営む事業について重大な損失を受けたため、その事業を廃止し又は6か月以上休業しているとき

- 更生計画認可の決定、再生計画認可の決定、特別清算に係る協定の認可の決定又は法律の定める整理手続によらないいわゆる債権者集会の協議により、債権の切捨て、棚上げ、年賦償還等の決定があった場合において、これらの決定のあった日現在におけるその債務者に対して有する債権のうち、その決定により切り捨てられる部分の債権の金額及び次に掲げる金額

- 弁済までの据置期間が決定後5年を超える場合におけるその債権の金額

- 年賦償還等の決定により割賦弁済されることとなった債権の金額のうち、課税時期後5年を経過した日後に弁済されることとなる部分の金額

- 当事者間の契約により債権の切捨て、棚上げ、年賦償還等が行われた場合において、それが金融機関のあっせんに基づくものであるなど真正に成立したものと認めるものであるときにおけるその債権の金額のうち(2)に掲げる金額に準ずる金額

つまり、赤字や債務超過という状態というだけでは“債権の回収見込みがまったくない”とは言い切れず、上記に“該当するとはいえない”という判断になってしまうのです。結論としては、役員借入金が返済不能とされるには会社が法的整理の状態でなければ認めてもらえないといえます。

Chapter2| 一般的な役員借入金を解消する4つの方法とその特徴

会社と個人は”別人格”です。よって、残念ながら、たとえ会社の資金繰りが苦しくても、社長個人に対して課される相続税の計算では「貸付金」(役員借入金)は相続財産となってしまいます。仮に、会社からの返済が事実上困難で“不良債権”となっていたとしても、です。

たしかに、会社が「会社更生法」や「民事再生法」の破産手続きを開始しているのなら、その貸付金を相続財産に含めないことができます。しかし、このような法的手続きに入ってなければ、「資金繰りが苦しくて返済できない…」という理由では相続財産から除外することはできません。よって、現在計上されている「貸付金」(役員借入金)に対する“相続財産評価を減らすのは難しい”と考えてください。

以上の理由から会社にとってはいずれかのタイミングで社長からの「貸付金」(以下、「役員借入金」という)は解消しておかねばならない経営課題のひとつなのです。ならば、具体的にどのような方法で解消すればよいのか。以下、一般的な《役員借入金4つの解消方法》を見ていきましょう。

方法#1:債務免除する

方法#2:資本金に振り替える

方法#3:暦年贈与を活用する

方法#4:役員報酬を減額して返済する

方法#1:債務免除する

社長が役員借入金の債権を放棄する方法です。しかし、この方法で社長が債権放棄すると、会社側に「債務免除益」が発生し税負担を余儀なくされます。例えば、役員借入金が5,000万円あって、それを社長が債権放棄すると、会社に5,000万円の利益が出るわけです。よって、「債務免除益」を相殺できるほどの経費・特別損失・繰越欠損金などの計上が必要です。

一方、社長側は会社への貸付金が消滅し相続財産が減少します。ただし、債務免除されたことで自社株の評価が上がります。その結果、会社側に社長以外の株主(後継者など)がいる場合は株式評価額が増えた分に「贈与税」が課税される可能性があるので注意が必要です。

この方法のデメリット

- 債務免除益の課税対象になる

- 債務免除益を相殺できる経費・特別損失・繰越欠損金が必要である

- 自社株評価額が増えて他の株主に贈与税がかかる可能性がある

方法#2:資本金に振り替える

いわゆる、DES(Debt Equity Swap)という方法です。DESとは負債を資本金に組み入れることを意味します。すなわち、役員借入金という「負債」を会社の「資本金」に振替えるわけです。こうすることで、社長にとっては財産が「貸付金」から「株式」に変わります。一方、会社にとっては自己資本(資本金)が増加し財務改善につながります。

ただし、この方法では会社の資本金が増加するので、資本金の額によっては法人税均等割額の増加や外形標準課税の対象になるなど増税の可能性があります。また、借入から資本への組み替え時の方法によっては【方法#1】と同様、「債務免除益」や「贈与税」の課税の問題も出てきます。

さらに、 DESでは「役員借入金」の金額をそのまま資本金に振り替えられるわけではありません。つまり、会社の全財産を処分した時に社長にいくら返済できるのか(債務の時価)を評価します。 例えば、「役員借入金」が1億円で、会社の返済可能額も1億円なら問題ありません。しかし仮に、会社の返済可能額が5,000万円だとすると、残り5,000万円は「債務免除益」として収益計上され、法人税の課税対象になってしまうのです。

この方法のデメリット

- 資本金の額によって法人税均等割額の増加・外形標準課税の対象になる

- 債務免除益や贈与税の課税対象になる可能性がある

方法#3:暦年贈与を活用する

役員借入金を後継者に貸付金債権として「暦年贈与」する方法です。ただし、役員借入金も貸付金債権を贈与する際に「贈与税」が課税されます。そこで「贈与税」の非課税枠を利用します。「贈与税」の非課税枠は年間110万円ですから貸付金債権を年間110万円以下ずつ贈与すれば贈与税が課税されません。ただし、毎年決まった金額を贈与すると定期贈与とみなされ、年間110万円以下の贈与でも「贈与税」が課税される場合があります。

暦年贈与も連年贈与もどちらも毎年贈与を行うことを指しますが、暦年贈与と連年贈与の違いは「たまたま毎年贈与をおこなっていた」のか「予め取り決めがあって毎年贈与をおこなっていた」のかの違いです。連年贈与と見なされると、贈与の初年度にさかのぼって全額に「贈与税」が課税されてしまいますので、この点は注意が必要です。

この方法のデメリット

- 役員借入金が高額な場合は返済に時間がかかる

- 定期贈与と見なされ相続税の課税対象とされる可能性がある

- 死亡日前3年間に行われた暦年贈与は相続税の対象になる

- 根本的な解決にはならない(債権が移るだけ)

方法#4:役員報酬を減額して返済する

社長の役員報酬を減額し、その差額を「役員借入金」の返済原資に充てる方法です。この方法では役員報酬が減額になりますので、所得税・住民税や社会保険料の負担が軽減されます。その結果、同額を役員報酬で受け取るのと比して、社長の実質手取額は増加します。

ただし、この方法では役員借入金の計上額が多額の場合は返済に時間がかかります。また、役員報酬を減らした分、法人所得が増加し課税の問題が発生します。さらに、社長に退職金を支給する際、次の計算式による会社側の「損金算入額」が減少することがありますので注意が必要です。

役員退職金の損金算入額 = 最終報酬月額 × 役員在任年数 × 功績倍率

この方法のデメリット

- 役員借入金が高額な場合は返済に時間がかかる

- 法人所得が増加し法人税の負担が上がる

- 期の途中からは変更できない(定期同額給与)

- 退職金支給時に損金計上額が減少することがある

決算書上の「役員借入金」が価値のない債権であってもプラスの相続財産になってしまうのは分かった。ならば、1日でも早く「役員借入金」を解消したい。そう御社の税理士に相談したとします。すると、おそらくはここで紹介した一般的な《役員借入金4つの解消方法》をアドバイスするはずです。

でも、ちょっと待ってください! 税理士も知らない、“他にもっと良い方法”があるんです!

Chapter3| 返済困難な役員借入金の問題を今すぐ解決できる方法とは?

《役員借入金_4つの解消方法》 をご紹介しましたが、導入手続きやコスト面から見た実行ハードルを考えると、手っ取り早い方法は【方法#3|暦年贈与を活用する】と【方法#4|役員報酬を減額して返済する】の2つと言えます。

とはいえ、両方とも毎月あるいは毎年少しずつ返済していく方法です。役員借入金の返済に時間がかかるうえ、返済途中で社長が亡くなると【方法#1|債務免除する】と【方法#2|資本金に振り替える】のデメリット同様、余計な税金が発生してしまいます。

しかし、実はこうした問題を回避できる方法があるのです。それが、私どもが提案する【役員借入金解消スキーム】です。最大のポイントは“あるツール”を介在させることで、決算書上の役員借入金の残高を確実に減らしながら、今現在たとえ返済見込みのない役員借入金という“価値のない相続財産”であっても、即現金化できる“価値のある相続財産”へと一瞬で変換できる点にあります。

(※)クリックで画像が拡大されます。

つまり、私どもの【役員借入金解消スキーム】なら今まさにこの瞬間に、多額の役員借入金で悩んでいる社長を救ってあげられるわけです。もちろん、先に紹介した 《役員借入金4つの解消方法》 のデメリットなし、にです。この重要ポイントに加えて、本スキームには次の副次メリットもあります…

- 今すぐにでも導入できる( ➡ 導入手続きもカンタン)

- 会社の財務状況を問わない( ➡ 黒字でも赤字でも関係ない)

- 他の解消法とも併用できる( ➡ 役員借入金4つの解消方法)

あなたは「役員借入金」の解消を誰に相談しますか?

おそらく、私どもの【役員借入金解消スキーム】について社長は過去に一度も提案されたことがないでしょう。それもそのはず。「税金」のプロでも知る人はごくわずかだからです。試しに一度、「会社に対する貸付金を解消したい!」と顧問税理士に相談してみてください。その解決方法は上記で紹介した 《役員借入金4つの解消方法》 のいずれかをアドバイスするはずです。

でも、それは無理のない話です。あくまでも顧問税理士の仕事のメインは“顧問先の税務申告を正しく行う”ことであって、顧問先の“お金の悩み”を解決することではないからです。ならば、「誰に相談すればいいのか?」ということですが、大きく2つのチェックポイントが挙げられます。

- 第一に、私どもの【役員借入金解消スキーム】を知っている専門家であることです。知らなければアドバイスできませんので、これが大前提です。もしあなたの周りにそのような専門家がいそうなら、この内容を伝えてみてください。それだけでピンと来るはずです。反対に、ピンと来ないようなら、その方は【役員借入金解消スキーム】を知らないということです。

- 第二に、「料金体系」です。すべて“コミコミの料金”の「完全成果報酬制」を採用している専門家に依頼してください。中には問題解決に至らずとも、「着手金」や「相談料」を請求するような専門家もいたりします。しかし、自身の業務スキルに自信を持っていれば、そうした費用を請求せずとも、「完全成果報酬制」で勝負できるのではないでしょうか。

「役員借入金解消スキーム」を導入する方法

もし、社長が会社への貸付金(役員借入金)を何とかしたい…。そうお悩みならぜひ私どもにおまかせください。まずは私どもの「役員借入金解消スキーム」の詳細を完全無料で情報提供させていただきます。その内容をもとに、私どもの「役員借入金解消スキーム」を導入するかをご検討ください。

(※)クリックで画像が拡大されます。

初期費用は一切かかりません。報酬は実際に「役員借入金解消スキーム」を導入いただいた場合のみ発生いたします。それ以外の費用(事前診断費、資料作成費、交通費など)は何もかも不要です。

私どもから社長へのご提案はシンプルです!

ここに、決算書上の役員借入金の残高を確実に減らしながら、今現在たとえ返済見込みのない役員借入金という“価値のない相続財産”であっても、即現金化できる“価値のある相続財産”へと一瞬で変換できる方法があります。しかも、これは税理士などがアドバイスする <役員借入金4つの解消方法>のデメリットを伴わずに実行できる方法です。さらに、次の副次メリットもあります…

- 今すぐにでも導入できる( ➡ 導入手続きもカンタン)

- 会社の財務状況を問わない( ➡ 黒字でも赤字でも関係ない)

- 他の解消法とも併用できる( ➡ 役員借入金4つの解消方法)

社長、この方法にご興味がありますか?

というものです。もしあなたの答えが「Yes!」であれば、今すぐ『事前診断』をお申し込みください。完全無料で私どのもの【役員借入金解消スキーム】の詳細を情報提供いたします。 話を聞くだけなら社長にデメリットもリスクもありません。しかし、その話が有益な情報だったら、それはメリットに変わるはずです。「と・り・あ・え・ず」と考えて『事前診断』を今すぐクリックしてください!

ここまでお読みいただいた、私どもの【役員借入金解消スキーム】について、まだいくつもの疑問が残っている方もいらっしゃることでしょう。そんな方のために「よくある質問」と「その答え」をリストにしました。

おわりに

最後までお読みいただき、ありがとうございました。本稿で解説したとおり、役員借入金は放置しておくと、将来とても厄介な問題を引き起こします。たとえ会社に返済能力がなくても、役員借入金は社長の貸付債権として額面評価で相続税の課税対象とされてしまうからです。 それゆえ、多額の役員借入金を計上している会社は今すぐ何らかの対策を打つべきなのですが、社長がある程度の年齢になっても、未だ問題解決に取り組んでいない中小企業が数多くあるのが実情です…

「役員借入金を解消したい。どうすればいいか?」

そう顧問税理士に相談すると、おそらくは本稿で紹介した《役員借入金4つの解消方法》 のどれかをアドバイスするでしょう。しかしながら、これらの方法には余計な税コストが発生したり、返済に時間がかかり過ぎるなど、“帯に短し、襷に長し”の側面があります。そこで、私どもの出番です!

これまで私どもでは、福島・宮城・埼玉・東京をはじめ東日本の中小企業を中心に何十社もの役員借入金の問題解決をお手伝いしてきましたが、晴れて問題解決に成功されたお客様は決まってこう口にします。

「まさに目から鱗!」 「まさか、こんな方法がったなんて!」

そう驚くとともに、素直に喜んでいらっしゃいます。一方、私どもにとっても、そうした喜びをお客様と分かち合うことは大きな励みになっています。この仕事をやっていて「本当に良かった」と思える瞬間です。そんな瞬間を少しでも増やしていきたい。これからもその想いが変わることはないでしょう。

最後までお読みいただき本当にありがとうございました。 今度はあなたにも役員借入金の問題を解決していただき、喜んでいただけることを切に願っております。

中小企業支援機構

代表 高橋伸明

ファイナンシャルプランナー(CFP)。宅地建物取引主任者。

福島県生まれ。福島大学教育学部卒業後、不動産会社に入社。その後、医療機器メーカー、保険会社を経て現在に至る。

また近年は次世代を担う人材育成にも強い関心を持ち、独立行政法人日本学生支援機構のスカラシップ・アドバイザー(令和6年10月1日認定)として高校を駆け巡っている。

世間には「節税」に関する書籍や情報が溢れており、「節税」がゴールと勘違いし、「節税」をするだけで満足している人が多過ぎるのではないか?という疑問が活動の原点である。

では目指すべきゴールとは何か?

それは「手取りキャッシュの最大化」である。

「節税」は手取りキャッシュの最大化を実行するための一つの手段に過ぎず、「節税」がゴールではないことを全ての人たちに知ってもらうために日々奮闘している。

これまで社会保険料劇的削減プランを始め、数々のプランを実行し手取りキャッシュを最大化させた企業や個人は福島県、宮城県、山形県、青森県、群馬県、栃木県、埼玉県、東京都と東日本全域に存在し、顧客数は日々増加中である。

| 所在地 | 〒960-8112 福島県福島市花園町2番38号 |

| 電話(代表) | 024-533-3348 |

| FAX | 024-533-3365 |

| info@chusho.biz | |

| HP | https://www.chusho.biz |

| 営業時間 | 9:00~18:00(日祝・休) |

| 個人情報保護方針等 | 個人情報保護方針 サイトポリシー |

| 事業内容 | 社会保険料削減[社会保険適用事業所向け] 国民健康保険料削減[個人事業主向け] 節税[中小企業・医院クリニック・個人事業主向け] テナント賃料[テナント賃貸中の事業主向け] 助成金申請補助[雇用保険適用事業所・個人事業主向け] 年金[企業・個人向け] 事業承継・相続[中小企業・個人事業主・個人向け] 不動産投資・賃貸経営[中小企業・個人事業主・個人向け] その他、上記に付随する一切の業務 |